今年の4月に妻の資産と合わせた世帯資産が3,000万円を超え、いわゆるアッパーマス層入りを果たしました。

現在私は34歳で、アッパーマス層に到達したのは33歳のときでした。

我が家の場合は、私と妻がまったく異なるタイプの資産形成を経て夫婦の力でアッパーマス層入りすることができました。

特に30代の方の資産形成の参考になればと思います。

アッパーマス層とは

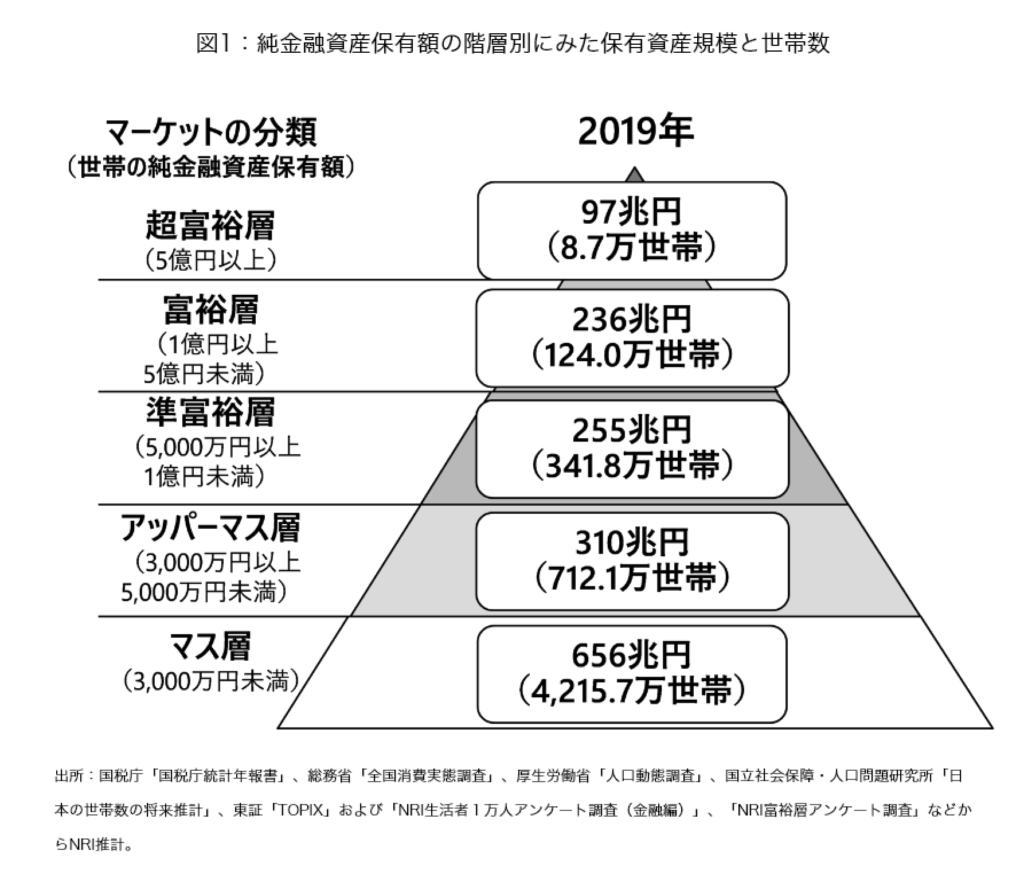

アッパーマス層とは、野村総合研究所が毎年行っている富裕層アンケート調査において純保有金融資産の階層を定義している用語の一つです。

その階層のうち、アッパーマス層とは、純保有金融資産が3,000万円以上から5,000万円未満の層を指します。

図のように、アッパーマス層は全体の712.1万世帯であり、その割合は約13.2%です。

住宅ローンは負債になり、純保有金融資産から差し引く形でカウントされますから、住宅ローンを抱える30代は達成が困難な家庭がほとんどと思います。

30代の我が家のスペック

3歳長男、1歳長女有り

地方住みで賃貸アパートにて仲良く暮らしています。

アッパーマス層になるにあたってしたこと

株式投資(攻めの夫に守りの妻)

妻とは20代前半に交際をスタートさせて30前位に結婚しました。

私はもともとパチプロをしていたので、同僚と比べると金回りがよく、妻との生活費等ほとんど私が出していたような気がします。

一度、仮想通貨投資で失敗しますが、その後約3年前に株式投資をスタートさせて、この3年で資産を2,000万円ほど増加させることができました。

私の投資スタイルは株式に全ツッパです。

もちろん、いろいろな銘柄に分散させており、自分なりにリスク分散させているつもりです。

その積極的な投資スタイルが功を奏して現在の約2,550万円の資産につながりました。

対照的に妻は株式投資はまったくしておらず、堅実に貯金をするタイプです。

もともと浪費をするタイプではありませんし、20代の頃から私が生活費をほとんど出していたこともあり、コツコツと貯蓄をしてくれ、令和元年から育休中にもかかわらず、現在約800万円の資産を築いてくれています。

私が攻めの投資をしているのは、妻が世帯の現金比率を高めてくれていると勝手に解釈しているところもあります。笑

妻の性格はきついですが、私の投資スタイルには一定の理解を示してくれています。

投資について一定の理解を示してくれるようになったかは以前書いたブログ記事をどうぞ

節約

支出収入を把握し無理のない範囲で無駄をカットしました。

携帯を格安シムに変えたり、電気会社を見直したりといった他の方も提唱しているやり方で特別なことは得にしていません。

嫁選びは意外と大切

投資をしており、年収が高く、独身者で住宅ローンを組まなければ比較的30代でアッパーマス層は難しくないと思います。

これが妻と子どもがいれば難易度が段違いになると思います。

私がアッパーマス層入りに成功したことについては

嫁選びに成功したこと

につきると思います。

私の嫁は先ほど説明したとおり

投資に理解がある

ことの他に

堅実なタイプ

住居にこだわりがない

という特徴もあります。

20代の頃から無駄使いすることなく約800万円をためることは並大抵のことではないと思います。

また、新築の一軒家を建てるということにこだわりがないので、当面は住宅ローンを抱える心配はなさそうです。

その他に一番大きいのは

という点だと思います。

20代に資産形成をコツコツとしてくれ、まもなく仕事に復帰する予定であり、今後も資産形成の一端を担ってくれる予定です。

アッパーマス層になって何か変化したか

結論、得に変化はありません。

贅沢しようという気持ちも芽生えません。

今までどおりです。

ただ、ある程度の資産を形成できているので、私に至っては、妻の仕事復帰に合わせてサイドFIRE的なことをしようかと模索中です。

妻とは話し合いの中で、夫婦フルタイムだと子どもとの関わりの時間が減ることなどから私がある程度時間をとれる仕事に変えようかということになっているのです。

つまり、妻の労働意欲にかまけて私がサイドFIRE的なことをしようということです。笑

これもアッパーマス層入りして十分な資産がなければ出てこなかった話だと思うので、アッパーマス層入りすれば、ある程度、生活スタイルを変えても大丈夫という転機になるということは言えるかもしれません。

コメント